Xərclərin kapitallaşdırılması – əgər xərclənmiş vəsait əsasında aktivimiz yaranırsa biz bu xərci kapitallaşdırırıq. Misal: 2014-cu ildə 2 mln dəyərində hazır məhsul alınmışdır. 2014-cü ilin mənfəət və zərər hesabatında biz xəclənmiş bu vəsaiti xərc deyil də hazır məhsul kimi tanıyırıq, yəni, bu xərci kapitallaşdırırıq. 2015-ci ildə bu hazır məhsul satıldığı zaman mənfəət və zərər hesabatında biz 2 mln manatı satışmış məhsulun maya dəyəri kimi tanıyacağıq.

Xərclərin xərc maddəsi kimi tanınması – bəzi dövrü xərclər vardır ki, xərc çəkildiyi dövrün mənfəət və zərər hesabatında xərc maddəsi olaraq tanınır. Misal olaraq deyə bilərik ki, malın saxlanılmasına çəkilən xərclər, admistrativ xərclər, satışın həyata keçirilməsinə çəkilmiş xərclər, xam maddələrə və işçilərə xərclənmiş vəsaitin normadan artıq olan hissəsi və bunun kimi xərclər maliyyə hesabatlarında hər zaman xərc kimi tanınır.

Müəssisələrdə hazır məhsulların uçotunu apararkən 4 üsullardan istifadə edilir.

- İlkin daxil olmuş, ilkin xaric olur (First-in, first-out) – FIFO

- Sonuncu daxil olmuş, ilkin xaric olur (Last-in, first-out) – LIFO

- Orta çəkili metod (Weighted average costing)

- Xüsusi metod (Specific Identifications)

Misal: Fərz edək ki, “Z” müəssisəsi 2014-cü ilin yanvar ayında təsis edilmişdir və ofislər üçün standart işçi kürsülərinin alqı-satqısı ilə məşğul olur. Müəssisənin alışları belədir:

Mart ayında 450 ədəd kürsü satılmışdır. “Z” müəssisəsinin 2014-cü ilin I rübünün mənfəət-zərər hesabatında satılmış 450 ədəd kürsünün maya dəyərini hesablayın? Gəlin bu hesablamanı hər bir üsul üzrə aparaq.

Xüsusi metoddan (Specific Identifications) əsasən qızıl-zinət əşyaları satan müəssisələr istifadə edir. Belə ki, qızıl-zinət əşyaları satan müəssisələr hansı malı hansı qiymətə aldıqlarını dəqiq bilirlər. Bu metodla satılmış malın maya dəyərində, məhz o malın alışına çəkilmiş xərci göstərirlər.

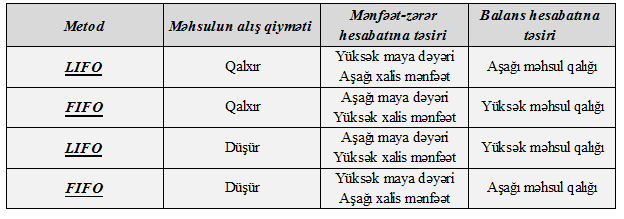

Metodlar arasındakı fərq:

Fərz edək ki, məhsul həcmi sabitdir

Xüsusi metodla (Specific Identifications) əldə edilən nəticələr hər zaman LIFO və FIFO arasında olacaqdır.

Beynəlxalq maliyyə standartlarında icazə verilən metodlar:

IFRS standartlarına tabe olan müəssisələrə məhsulların uçotunu LIFO metodu ilə aparılmasına qəti şəkildə icazə verilmir.

Buradaykən, Sizdən kiçik bir xahişimiz var. Bildiyiniz kimi, biz – “INNAB” komandası olaraq ana dilində peşəkar inkişafı təmin etmək məqsədi ilə məzmun (kontent) yaratmaqla da məşğuluq. İşinə məsuliyyətlə və həvəslə yanaşan komandamız bu işi təmənnasız şəkildə yerinə yetirir. Komandamız məzmunlarımızın daha çox insanların izləməsini görüb daha da motivasiya olur. Bu işdə sizin də dəstəyinizə ehtiyacımız var. Bu postu paylaşmaqla, həmçinin hər baxıb bəyəndiyiniz videoları, məqalələri daha çox insana tövsiyyə etməklə, youtube kanalımıza, bloqumuza, facebook/linkedin/instagram səhifəmizə abunə olmaqla həm bizi motivə edə, həm də peşəkar inkişafınız üçün zəmin yarada bilərsiniz.