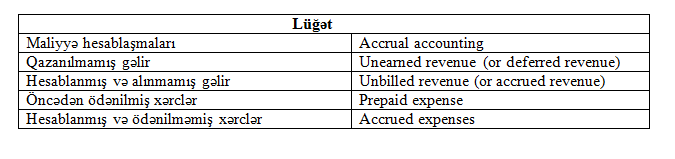

Gəlir və ya xərc həmişə müəssisənin hasabatlarında pul vəsaiti mədaxil və ya məxaric olduqda tanınmırlar. Maliyyə hesablaşmalarının əsas prinsipi məhz bunu izah edir. Hesablaşmaların əsas prinsipi budur ki, pul vəsaitinin hərəkətindən asılı olmayaraq gəliri qazandıqda, xərci isə çəkildikdə tanimaq lazımdır. Hesablaşmalar dörd kateqoriyaya bölünür. Bunların hər birini qısa şəkildə izah edək.

- Qazanılmamış gəlir (hər zaman bizim öhdəliyimizdir) – siz pulu gəliri qazanmamışdan əvvəl qəbul edirsiniz. Buna qəzet istehsal edən müəssisəni misal olaraq deyə bilərik. Fərz edək ki, qəzet istehsal edən B şirkəti ilə xidmət sektorunda fəaliyyət göstərən C şirkəti arasında 2015-ci ilin yanvar ayında müqavilə imzalanmışdır. Müqaviləyə görə B şirkəti 2015-ci il ərzində C şirkətinə həftəlik 300 ədəd qəzet göndərəcəkdir. B şirkəti müqavilədə göstərilən satış məbləğini (3 min manatı) müqavilə imzalanan tarixdə qəbul edir. Bu gəlir B şirkətinin balans hesabatında qazanılmamış gəlir olaraq öhdəliklərdə qeyd edilir. Çünki, baxmaraq ki satış məbləği alınmışdır, qəzetlər C şirkətinə 2015-ci il ərzində göndəriləcəkdir.

Qeyd edə ki, balans hesabatında həmişə Aktivlər = Öhdəliklər + Kapital şərti gözlənilməlidir. Yəni, aktiv hesabların cəmi passiv hesabların cəminə bərabər olmalıdır.

Muhasibatlıq yazılışı: pul vəsaiti (aktiv hesab) 3 000 man. artır, qazanılmamış mənfəət (öhdəlik hesabı) 3 000 man. artır. 2015-ci ilin sonuna 300 ədəd qəzet C şirkətinə çatdırıldıqdan sonra balans hesabatında qazanılmamış mənfəət (öhdəlik hesabı) 3 000 man. azalacaq, kapital 3 000 man. artacaq.

- Hesablanmış və alınmamış gəlir (hər zaman bizim aktivimizdir) – gəlir qazanılmışdır lakin, pul vəsaiti hələ də daxil olmamışdır. Misal olaraq, ofis ləvazimatları satan A şirkəti 2014-cü ildə 500 min manat satış reallaşdırmışdır və müqaviləyə görə satış məbləği gələn il ödəniləcəkdir. Baxmayaraq ki, satış məbləği gələn il alınacaq A şirkəti gəliri (500 min manatı) bu il tanımışdır. Çünki, A şirkəti malları alıcıya göndərmişdir.

Muhasibatlıq yazılışı: debitor borcları (aktiv hesab) 500 000 man. artır, kapital 500 000 manat artır. Növbəti il satış məbləği alındıqdan sonra yalnız aktivlərdə düzəliş edilir. Yəni, debitor borcları (aktiv hesab) 500 000 man. azalır, pul vəsaiti (aktiv hesab) 500 000 man. artır.

- Öncədən ödənilmiş xərclər (hər zaman bizim aktivimizdir) – xərclər tanınmadan əvvəl pul ödənilir. Buna ən yaxşı misal icarə xərcləridir. X şirkəti ofis icarəyə götürmüşdür, 2015-ci ilin illik icarə haqqını (7 500 man.) 2014-cü ilin dekabr ayında ödəmişdir. Bu xərc 2014-cü ilin xərci deyil, lakin, ödəniş 2014-cü ildə aparıldığı üçün balans hesabatında mütləq qeyd edilməlidir.

Muhasibatlıq yazılışı: 31 dekabr 2014 tarixində balans hesabatı – pul vəsaiti (aktiv hesab) 7 500 man. azalır, öncədən ödənilmiş xərclər (aktiv hesab) 7 500 man. artır. 2015-ci ilin sonuna gəldikdə isə bütün icarə haqqları xərc kimi balans hesabatında eks edilir. 31 dekabr 2015 tarixində balans hesabatı öncədən ödənilmiş xərclər (aktiv hesab) 7 500 man. azalır, xərclərimiz 7 500 man. artır bu da kapitalı 7 500 man. azaldır.

- Hesablanmış və ödənilməmiş xərclər (hər zaman bizim öhdəliyimizdir) – müəssisə balans hesabatında xərci tanıyır lakin, bu xərclərə dair heç bir ödəniş aparılmamışdır. Fərz edək ki, Y müəssisəsi əməkdaşlarının 2014-cü ilin dekabr ayının əmək haqqlarını (cəmi 1 mln manat) ödəməmişdir. 2014-cü ilin sonuna olan balans hesabatında Y müəssisəsi baxmayaraq ki, əmək haqqlarını ödəməmişdir, bu xərci əks etdirməlidir.

Muhasibatlıq yazılışı: 31 dekabr 2014 tarixinə olan balans hesabatı – ödəniləcək əmək haqqları (öhdəlik hesabı) 1 mln man. artır, xərclərimiz 1 mln man. artır bu da kapitalı 1 mln man. azaldır. Növbəti ayın əvvəli əmək haqqları ödəndikdən sonra balans hesabatında bu kimi dəyişikliklər əks olunur: pul vəsaiti (aktiv hesab) 1 mln man. azalır, ödəniləcək əmək haqqları (öhdəlik hesabı) 1 mln man. azalır.

Buradaykən, Sizdən kiçik bir xahişimiz var. Bildiyiniz kimi, biz – “INNAB” komandası olaraq ana dilində peşəkar inkişafı təmin etmək məqsədi ilə məzmun (kontent) yaratmaqla da məşğuluq. İşinə məsuliyyətlə və həvəslə yanaşan komandamız bu işi təmənnasız şəkildə yerinə yetirir. Komandamız məzmunlarımızın daha çox insanların izləməsini görüb daha da motivasiya olur. Bu işdə sizin də dəstəyinizə ehtiyacımız var. Bu postu paylaşmaqla, həmçinin hər baxıb bəyəndiyiniz videoları, məqalələri daha çox insana tövsiyyə etməklə, youtube kanalımıza, bloqumuza, facebook/linkedin/instagram səhifəmizə abunə olmaqla həm bizi motivə edə, həm də peşəkar inkişafınız üçün zəmin yarada bilərsiniz.